![]() お客様サポート 補助金関連情報・税制優遇制度 税制優遇制度のご案内

お客様サポート 補助金関連情報・税制優遇制度 税制優遇制度のご案内

2025年10月1日更新

照明設備に関わる、中小企業向けの2つの税制「中小企業経営強化税制」、「中小企業防災・減災投資促進税制」をご案内します。

設備の取得に係る税制措置の概要

中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対象設備の取得や製作等をした場合に、「即時償却」又は「取得価額の10%の税額控除(資本金の額等が3,000万円超の法人は7%)」が選択適用できるものです。

「青色申告書」を提出する

(注1) 税額控除額は、中小企業経営強化税制、中小企業投資促進税制の控除税額の合計で、その事業年度の法人税額又は所得税額の20%が上限となります。なお、税額控除の限度額を超える金額については、翌事業年度に繰り越すことができます。

(注2) 特別償却は、限度額まで償却費を計上しなかった場合、その償却不足額を翌事業年度に繰り越すことができます。

条文:租税特別措置法:第10条の5の3【所得税】、第42条の12の4【法人税】

中小企業等経営強化法第2条第6項に規定する「特定事業者等」に該当するものに限ります。

ただし、次の法人は、資本金の額又は出資金の額が1億円以下でも本税制措置の対象とはなりません。

注)大規模法人とは、資本金の額又は出資金の額が1億円超の法人、資本又は出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。

2017年4月1日から2027年3月31日までの期間

| 類型 | 説明 | 要件 | 確認者 | 対象設備※1〜※5 | その他要件 |

|---|---|---|---|---|---|

| A類型 | 生産性向上設備 | 生産性※が旧モデル比 平均1% 以上向上する設備

※ 単位時間当たり生産量、歩留まり率、投入コスト削減率のいずれか |

工業会等 |

|

|

| B類型 | 収益力強化設備 | 投資利益率※が年平均7%以上の投資計画に係る設備

※ 計算に使う期間は、投資設備中の最長の減価償却期間に合わせる |

経済産業局 | ||

| D類型 | 経営資源集約化設備 | 修正ROAまたは有形固定資産回転率が一定割合以上の投資計画に係る設備 |

※1 発電用の機械装置、建物附属設備については、発電量のうち、販売を行うことが見込まれる電気の量が占める割合が2分の1を超える発電設備等を除きます。また、発電設備等について税制措置を適用する場合は、経営力向上計画の認定申請時に報告書を提出する必要があります。詳しくは「経営力向上計画策定の手引き」P23を確認してください。

※2 医療保健業を行う事業者が取得又は製作をする器具備品(医療機器に限る)、建物附属設備を除きます。

※3 ソフトウェアについては、複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除きます。詳しくは中小企業投資促進税制のQ&A(中小企業庁)を確認してください。

https://www.chusho.meti.go.jp/zaimu/zeisei/tyuusyoukigyoutousisokusinzeisei.html

※4 コインランドリー業又は暗号資産マイニング業(主要な事業であるものを除く。)の用に供する資産でその管理のおおむね全部を他の者に委託するものを除きます。

※5 働き方改革に資する減価償却資産であって、生産等設備を構成するものについては、本税制措置の対象となる場合があります。詳しくはこちらの質疑応答事例(国税庁)をご確認ください。

https://www.nta.go.jp/law/shitsugi/hojin/04/16.htm

製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(一定の類型を除き(注4参照)、料亭、バー、キャバレー、ナイトクラブ、その他これらに類する事業を除きます。)、一般旅客自動車運送業、海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、損害保険代理業、不動産業、情報通信業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの)

注1 中小企業投資促進税制の対象事業に該当する全ての事業が中小企業経営強化税制の指定事業となります。

注2 電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等は対象になりません。

注3 風俗営業等の規制及び業務の適正化等に関する法律第2条第5項に規定する性風俗関連特殊営業に該当するものを除きます。

注4 料亭、バー、キャバレー、ナイトクラブその他これらに類する飲食店業は、生活衛生同業組合の組合員が営むもののみが指定事業となります。

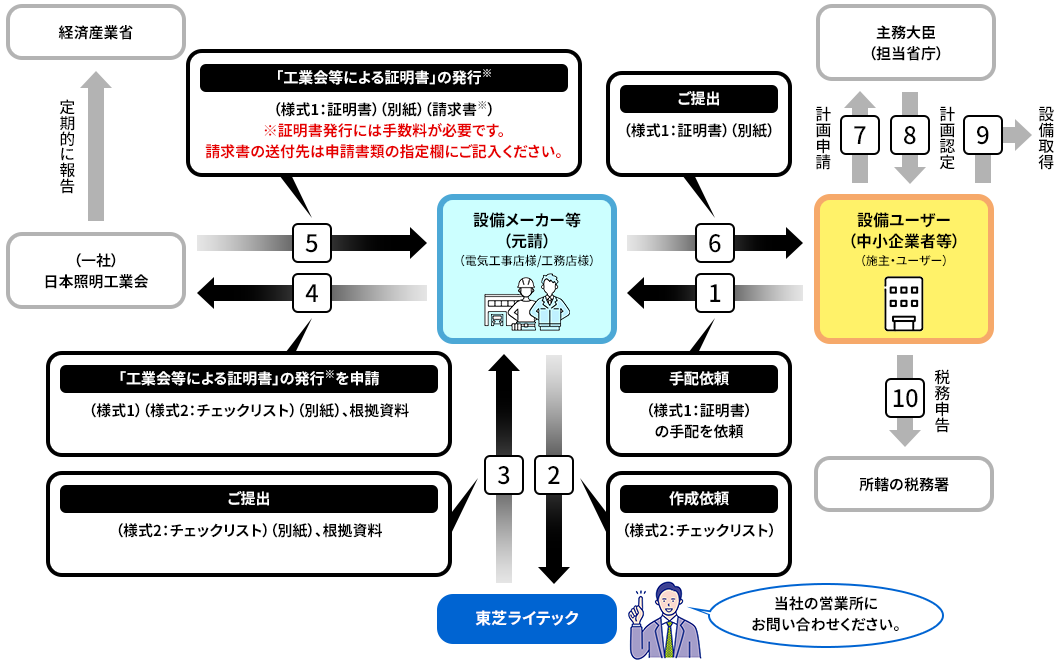

税制の適用を受けるには、設備を取得する前に、「一社)日本照明工業会」が発行する「工業会等による証明書(有料)」を取得し、「経営力向上計画」の申請を担当省庁に申請し、認定を受ける必要があります。

「工業会等による証明書(有料)」は、「設備ユーザー(中小企業者等:施主様・ユーザー様)」から「設備メーカー等(元請様:(電気工事店/工務店様)」に、「一社)日本照明工業会」が発行する「工業会等による証明書(有料)」の取得をご依頼ください。

A類型:生産性向上設備

A類型の対象設備は、以下の2つの要件を満たすものとなります。

| 設備の種類 | 用途 又は 細目 | 最低価額(1台1基 または -の取得価格) | 販売開始時期 |

|---|---|---|---|

| 機械装置 | 全て | 160万円以上 | 10年以内 |

| 工具 | 測定工具及び検査工具 | 30万円以上 | 5年以内 |

| 器具備品 | 全て | 30万円以上 | 6年以内 |

| 建物附属設備※1 | 全て | 60万円以上 | 14年以内 |

| ソフトウェア | 設備の稼働状況等に係る情報収集機能および分析・指示機能を有するもの | 70万円以上 | 5年以内 |

※1 本税制の建物附属設備は、電気設備の「照明設備」を含みます。

※1 一定期間:<機械及び装置>は10年、<建物附属設備>は14年。

※2 設備:償却資産を意味し、「光源のみの交換」や「リニューアルキット(改造)」などは対象外です。

一社)日本照明工業会が発行する証明書の取得が必要です。

設備ユーザーは、当該設備を生産した機器メーカー等(以下「設備メーカー」)に、

設備取得前に証明書の発行を依頼してください。

注1 照明設備の仕様等証明書や証明書の申請・発行に関わる費用に関しては、詳しくは(一社)日本照明工業会ホームページをご参照ください。

https://www.jlma.or.jp/subsidy/tax/chusho/index.htm#s4

注 設備の種類ごとに担当する工業会等を定めております。詳しくは中小企業庁ホームページをご参照ください。

http://www.chusho.meti.go.jp/keiei/kyoka/

注 各様式は中小企業庁ホームページからダウンロードできます。(トップページ→経営サポート→経営強化法による支援→工業会等による証明書について)

http://www.chusho.meti.go.jp/keiei/kyoka/kougyoukai.html

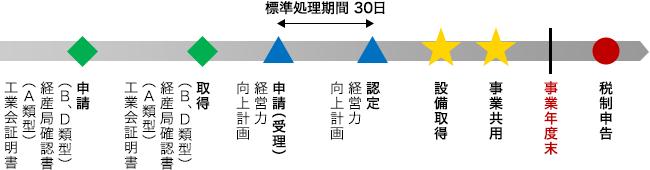

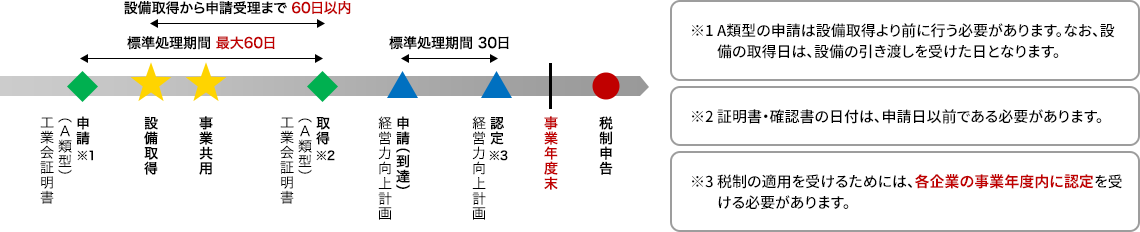

経営力向上設備等については、以下のとおり、経営力向上計画の認定後に取得することが【原則】です。原則に従うことができない場合には、設備取得日から一定期間内に経営力向上計画が受理される必要がありますので、【例外】の流れをご確認下さい。

経営力向上計画を申請する前に設備を取得する場合には、申請書到達日から遡って60日以内に設備を取得する必要があります(設備取得日翌日から60日以内に計画申請書が行政庁に到達する必要。計画変更により設備を追加する場合も同様です)。

上記の場合において税制の適用を受けるためには、制度の適用を年度単位で見ることから、遅くとも当該設備を取得し事業の用に供した年度(各企業の事業年度)内に認定を受ける必要があります(当該事業年度を超えて認定を受けた場合、税制の適用を受けることはできませんのでご注意ください)。

詳しくは中小企業庁のウェブサイトをご覧ください。

![]() 経済産業省 中小企業庁 経営サポート「経営強化法による支援」

経済産業省 中小企業庁 経営サポート「経営強化法による支援」

(掲載の情報は、中小企業庁「ミラサポPLUS」( https://mirasapo-plus.go.jp/ )を基に作成・編集しています。)

中小企業防災・減災投資促進税制は、中小企業が行う自然災害に備えた事前対策を強化するための設備投資を後押しするため、租税特別措置法において、措置されました。

本税制は、2019年7月16日〜2027年3月31日までの間に中小企業等経営強化法の事業継続力強化計画又は連携事業継続力強化計画の認定を受けた事業者が、当該認定を受けた日から同日以後1年を経過する日までに、当該計画に記載された対象設備の取得等を行い事業の用に供した場合に、特別償却16%の税制措置を受けることができる制度です。

2027年3月31日までに「事業継続力強化計画/連携事業継続力強化計画」の認定を受けた中小企業者

「事業継続力強化計画」(連携計画含む)の認定を受けた日から1年以内に取得等をする、事業継続力の強化に特に資する以下の設備が対象となります。

| 減価償却資産の種類 | 対象となるものの用途または細目 |

|---|---|

| 機械および装置※3 (100万円以上) |

自家発電設備、浄水装置、揚水ポンプ、排水ポンプ、耐震・制震・免震装置(これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。) |

| 器具および備品※3 (30万円以上) |

全ての設備 |

| 建物附属設備 (60万円以上) |

自家発電設備、キュービクル式高圧受電設備、変圧器、配電設備、電力供給自動制御システム、照明設備、無停電電源装置、貯水タンク、浄水装置、排水ポンプ、揚水ポンプ、格納式避難設備、止水板、耐震・制震・免震装置、架台(対象設備をかさ上げするために取得等をするものに限る。)、防水シャッター (これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。) |

※3 「機械および装置」および「器具および備品」には、「対象となるものの用途または細目」欄に掲げる対象設備をかさ上げするための架台で、資本的支出により取得等をするものを含みます。

特別償却16%

事業継続力強化計画又は連携事業継続力強化計画の認定を受けた日から同日以後1年を経過する日まで。

※ 認定対象期間内に事業継続力強化計画又は連携事業継続力強化計画の認定を受けることが必要。

詳しくは中小企業庁のウェブサイトをご覧ください。

![]() 経済産業省 中小企業庁 事業継続力強化計画 中小企業防災・減災投資促進税制について

経済産業省 中小企業庁 事業継続力強化計画 中小企業防災・減災投資促進税制について

(掲載の情報は、中小企業庁「ミラサポPLUS」( https://mirasapo-plus.go.jp/ )を基に作成・編集しています。)

![]()

![]()

![]()

![]() :このアイコンのリンクは、新しいブラウザウィンドウ、または新しいタブを開きます。

:このアイコンのリンクは、新しいブラウザウィンドウ、または新しいタブを開きます。

本サイトおよび本サイトからリンクする弊社提供サイトでは、ブラウザのアクティブスクリプト(JAVASCRIPT)が有効に設定されていない場合、正常な表示や動作とならない場合があります。